周小川行長在全球智庫峰會上的講話

女士們、先生們:

很高興參加中國國際經濟交流中心主辦的首次「全球智庫峰會」。借此機會,我想與大家共同探討全球金融危機以及之後國際經濟可能出現的調整和政策應對等問題。

一、要充分重視金融危機微觀經濟方面的成因並加強監管

本次金融危機的爆發,原因十分複雜,既有宏觀方面的成因,也有微觀方面的因素。我們聽到有些地方過多強調宏觀方面因素的作用。但我們看到,這次 危機始於華爾街,大量無可辯駁的事實表明,微觀因素起了相當重要的作用,其中包括微觀層面的順週期因素,信用評級機構、盯市和公允價值會計準則的問題,金 融機構貸款發放標準鬆弛、槓桿率過高和公司治理等問題,衍生產品發展過度、發起配售模式的資產證券化存在混亂,等等。這些因素在這次危機中表現得相當突 出,同時也證實了疏於監管的危害。因此應高度重視,克服這些缺陷和監管中存在的問題。

二、全球經濟不平衡的分佈

在這次金融危機中,我們也看到宏觀方面存在的一些問題,但對這些問題在危機中究竟起多大作用,一直是有爭議的,其中包括全球經濟不平衡所起的作 用。按照中國人歷來的哲學觀念,不平衡是絕對的,平衡反而是相對的。但這次不平衡有一個很明顯的不合理的特點,就是收入相對較低國家儲蓄率高,而發達國家 富裕人群過度消費。

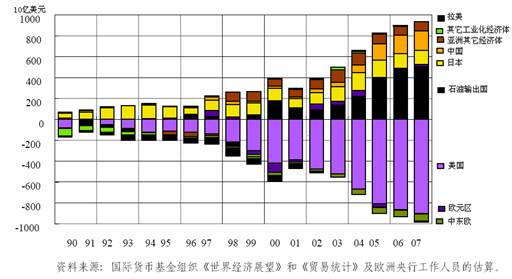

有人強調,中國儲蓄率過高,美國家庭儲蓄率過低,兩國都應該進行改革。我們願意朝這個方向努力,同時不宜輕易誇大兩個國家所能起到的作用。目前 尚找不到全球儲蓄流動的分佈圖,但我們找到一張各經濟體經常項目差額的分佈格局圖,這也是今年2月10日我在馬來西亞央行高級研討會上演講時用過的。

這張圖表明,儘管中國經常項目順差不小,但終究只是全球順差的一部分,更不是全部,而產油國、日本、其他亞洲經濟體的經常項目順差份量也不輕。 從經常項目逆差或低儲蓄國的情況來看,美國一家非常突出,除此之外,只有中東歐國家在全球逆差中佔小部分。其他經濟體在全球失衡中均不顯著。

這些年大家對這個問題很重視,國際貨幣基金組織牽頭進行了很多討論,分析的重點則從國際收支順差轉到儲蓄過剩的問題。我們很高興地看到,今年5 月美國家庭儲蓄率已上升到接近7%,但這能否代表持久性的發展,還需要謹慎判斷。一般來說,結構調整都不是那麼容易的。美國還有公共部門的赤字問題,特別 是大家非常關注美國醫療體制改革,這一改革可能在很大程度上決定今後美國總儲蓄的走向。

|

| 圖:1 1990-2007年有關經濟體經常帳戶餘額。(年度數,10億美元) |

三、中國儲蓄的分佈

關於中國的高儲蓄問題,國外可能瞭解的還不太夠。一般認為,中國消費太低,應該增加消費。我這裡有一張圖,可以說明中國的問題還與經濟體制轉軌過程中的收入分配問題有關。

中國的家庭儲蓄與GDP之比實際上相當穩定。1992年為20.3%,2007年為20%,期間有些波動,低的時候到17%,但基本保持在 20%上下;企業儲蓄佔比1992年為11.3%,2007年達22.9%,漲了一倍;同期,政府亦即公共部門儲蓄佔比從1992年的4.4%提高到 2007年的8.1%,也上升了近一倍。比較而言,政府儲蓄基數相對較小,而企業儲蓄大幅增長的作用更大。

應當看到,中國企業儲蓄高,是和中國巨大的農村勞動力大軍有密切關係。農村富餘勞動力尋找提高勞動生產率的機會,並逐漸在沿海和城鎮、在工業化 和服務業發展的環節就業。這實質上是一個城鎮化的過程。在這一過程結束之前,勞動力成本始終是相對較低的。此時,農村勞動力決定是留在土地上還是進城,主 要取決於務農和進城務工之間的比較利益,而其它方面政策的影響相對較小。

另外,公司部門的利潤較高,緣於股權分佈結構,廣大勞動者只分享到較少的公司利潤。黨的十七大報告明確指出要「創造條件讓更多群眾擁有財產性收 入」,就是要解決這個問題;這也是企業上市時要劃轉部分國有股給社保基金的原因。步子還應邁得更大一點以便能讓公眾能分享公司部門的高收益。

中方結構調整的最優選擇當然是擴大居民消費,這將直接拉動內需並降低總儲蓄率。但可能說起來容易做起來難。在目前收入分配格局一時得不到顯著變 化的情況下,一個次優的選擇是維持和擴大投資率,當然要找到有效的方向並能防止浪費,那麼,總儲蓄減去總投資的剩餘量(儲蓄剩餘)就不會那麼大,不致對國 際上造成顯著的影響。顯然,工業投資過多會導致產能過剩。中國尚有一頗具潛力的投資領域是城鎮化發展,它為未來的人口遷移、消費條件和服務業發展打下基 礎。畢竟,中國的城鎮化是未來將持續多年的發展趨勢。

| 圖為中國儲蓄率(儲蓄佔國民可支配收入)的構成變化 |

四、全球經濟再平衡調整的情景分析

全球經濟不平衡通過調整,走向再平衡可能有幾種情景。對不同情景的分析和政策取向也有所不同。

情景1,是現在談得比較多的,也是我們最希望看到的,即美國家庭儲蓄和總儲蓄率上升,中國居民消費也在上升,全球不平衡得到校正。這是最理想的。但結構調整會涉及許多難題,並不容易。同時,不能根據剛拿到手的短期數據,就認為這個問題能輕易得到解決。

情景2,美國家庭儲蓄率上升,不需要那麼多的中國出口產品,中國將更顯產能過剩,設備利用率降低,就業下降,使中國進入GDP低增長階段。我們應力爭避免這種情況發生。情景2的一個變種是,可能由於通貨膨脹導致實際有效匯率的變化,從而實現調整。

情景3,美國家庭儲蓄率上升;中國居民消費有所提高,但幅度不夠,同時城鎮化投資增加,兩者之合力使過剩儲蓄及其外流充分下降。在此過程中,可 以設想城鎮設施、住房和服務業得到較大發展,對未來的消費和就業形成支撐。這也是一個可接受的選擇。但要對城鎮化的投融資方式和工具進行相應的改革,比如 多年來都在討論的市政債券等議題。

情景4,美國家庭儲蓄率上升,不再需要那麼多中國出口產品,同時,中國通過「走出去」投資,向其它發展中國家轉移一部分產能,包括製成品出口產 能。從南北關係來講,這將有利於發展中國家的工業化及其未來消費的提升。這一情景也是一個好的方向。屆時,中國的貿易順差不再是主要矛盾,而美國是否轉對 其他發展中國家持大額貿易逆差將成為一個重大考驗。

情景5,美國總儲蓄率的提高並不那麼順利和持續,包括健保改革或許會不順利,公共消費仍居高不下;而中國的調整較為順利,部分產能轉移出去,對 外貿易實現比較平衡,或者尚存的過剩儲蓄不再流向美國,而是分流到其他國家。此時,美國可能對越南等發展中國家和產油國仍存在貿易不平衡和儲蓄流動問題。

情景6,我們最不願看到的是大家的調整都不成功,當前國際經濟不平衡的格局還持續,貿易保護主義會越來越嚴重。

總之,可能還有多種多樣的情景,我們不一定都能窮盡,最後也可能出現某些情景的混合。我個人認為要看到難度,不能過於理想主義,較現實的混合型 出路可能是:中國通過加大改革力度,擴大消費,城鎮化取得重大進展;但考慮到中國儲蓄率基數相當高,還可能會有部分剩餘儲蓄,我希望能更多地流向發展中國 家。這就需要國際金融組織體系和國際貨幣體系的支持,以使全球生產率和收入分配得到改善,帶來更普遍的全球增長。同時我們也強調,這種增長應是綠色的增 長。另外,從人口的角度看,發展中國家也將是全球總需求的重要來源。

五、傾向性的個人認識

一是全球經濟不平衡是需要重視、同時也是有難度的議題,但在解決金融危機時,千萬不能忽視微觀機制方面的問題以及改進監管的作用,防止聚焦跑偏。

二是要分析全球不平衡的原因、特徵,它與全球經濟發展格局、各個國家不同經濟發展階段以及收入分配的互作用關係。不能指望用非常簡單的工具就能輕易實現結構調整。

三是沿著上述情景分析,應力求情景1,避免情景2和6,進一步思考和研究情景3、4、5。為此,還需要沿著可選的方向進行體制改革設計並推動改革,以實現相應的變化。

中國黨和政府多年來創立並不斷髮展起來的科學發展觀已涉及到這些改革和調整的方方面面,包括以人為本、擴大消費內需、環境友好、城鎮化、發展服 務業、投資貿易便利化等等。危機以來,中國加快經濟結構調整,擴大內需,為減緩危機的負面衝擊、維繫可持續發展做了大量的努力。儘管在具體規律和路徑上還 需不斷探索、試驗和認識,我深信,世界各國共同探索,能夠找到走出危機的途徑並走上可持續的科學發展之路。

(本文是周小川行長2009年7月3日在「全球智庫峰會」 上的講話)

沒有留言:

發佈留言